Kommentar des Generaldirektors zu den Renditen zum 30.09.2025

31.10.2025

Auch dieses Mal können wir (glücklicherweise) positive Quartalszahlen vermelden. Wie üblich finden Sie HIER die Details zur Entwicklung der einzelnen Anlagelinie zum 30. September 2025.

Die Situation, die wir derzeit erleben, bleibt in vielerlei Hinsicht eine besondere. Die Aktienmärkte schiene

n im letzten Quartal völlig isoliert vom externen Kontext zu sein: Ob aus der realen Welt gute oder schlechte Nachrichten kommen, ändert nicht viel. In diesen drei Monaten haben wir mehrere Rekorde und historische Höchststände verzeichnet. Man könnte sagen, dass die Märkte fast selbstreferenziell geworden sind, nachdem es (leider) nicht an potenziellen geopolitischen Faktoren mangelte, die Anlass zur Sorge geben könnten.

Noch seltsamer erscheint die Tatsache, dass auch der Goldpreis, der traditionell als der sichere Hafen schlechthin gilt, unerreicht hohe Werte erreicht hat. Normalerweise wäre dies ein Zeichen für großen Pessimismus, der in der aktuellen Situation schlecht mit dem deutlich bullischen Trend der letzten Monate vereinbar ist. Es gibt verschiedene mögliche Erklärungen für diesen Anstieg, die sich manchmal widersprechen, aber dies ist nicht der richtige Ort, um darauf einzugehen. Vertrauen und Angst scheinen also nebeneinander zu existieren, ja sogar auf höchstem Niveau zu gedeihen.

Der Euro scheint seinen seit längerem anhaltenden Aufwärtstrend gegenüber dem US-Dollar unterbrochen zu haben. Die politische Unsicherheit in Frankreich hat sicherlich einen Einfluss gehabt (auch wenn man alles in allem negativere Auswirkungen hätte erwarten können). Auf den Anleihemärkten scheint auch der Reduzierungskurs der EZB zum Stillstand gekommen zu sein, während ein allmählicher Rückgang der US-Zinsen durch die FED zu erwarten ist. Die anhaltende Inflation über den erklärten Zielen wird die Anleiherenditen wahrscheinlich auf dem aktuellen Niveau halten.

In einem selbstreferenziellen Umfeld reagieren die Aktienmärkte vor allem empfindlich auf Warnungen zu den erwarteten Gewinnen (sowie auf Ankündigungen zu Zöllen, die jedoch oft am nächsten Tag widerrufen und sofort wieder vergessen werden: Gewöhnt man sich an alles?). Im Übrigen erscheint dies auch ganz normal in einem Umfeld, in dem die Preise im Vergleich zu eben diesen Gewinnen um ein Vielfaches höher sind. Wir wissen nämlich seit langem, dass große Erwartungen an das Potenzial der künstlichen Intelligenz (und nicht nur daran) gestellt werden und dass diese Erwartungen die Kurse stützen (der NASDAQ-Index stieg im dritten Quartal 2025 um über 11 %). Die Handelswerte sind daher sehr „angespannt”, und selbst ein leichtes Rascheln auf der Seite der Rentabilität kann schlimmere Folgen haben als normalerweise relevantere Nachrichten. Da stellt sich natürlich die Frage: Besteht bei diesen Bewertungen die Gefahr einer „Blase”? Derzeit kann man dies sicherlich nicht ausschließen, aber die Prognosen der Analysten sind zumindest für die nächsten Monate im Allgemeinen ermutigend. Im Vergleich zu anderen ähnlichen Situationen in der Vergangenheit gibt es sowohl Gemeinsamkeiten als auch Unterschiede. Wir werden es erst im Laufe der Zeit herausfinden, um ein altes Lied zu zitieren.

Stefano Pavesi, Generaldirektor

Kommentar zur Quartalsentwicklung (Q3) - 2025

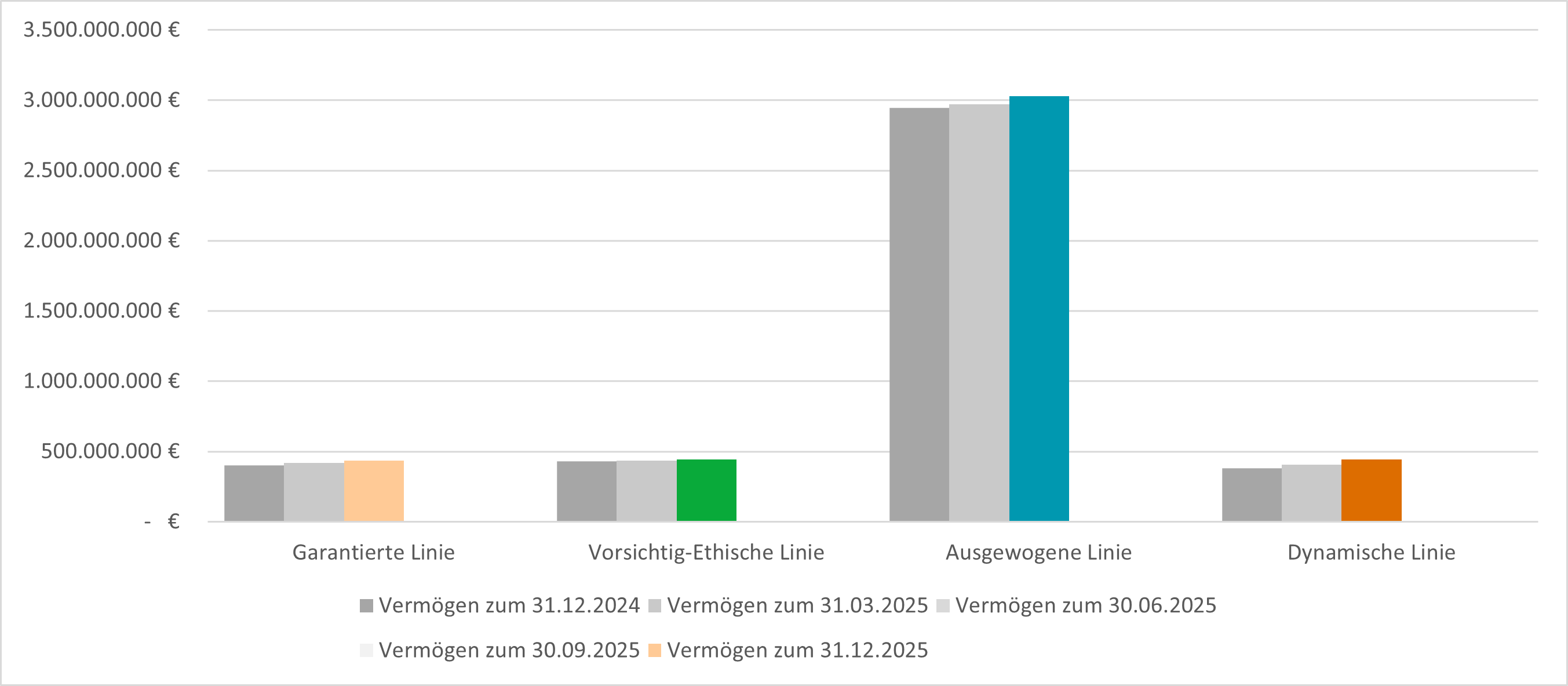

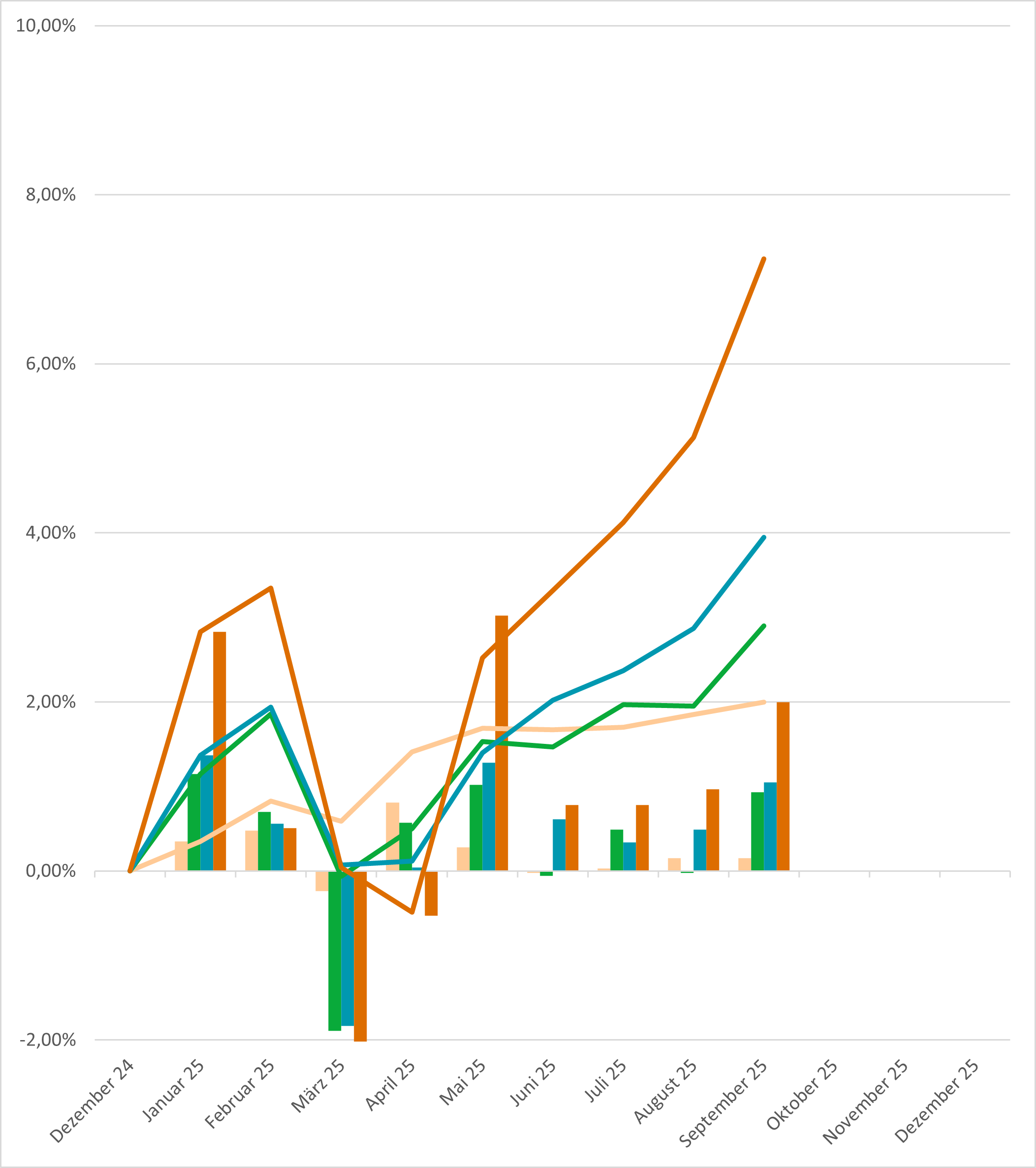

Garantierte Linie

Die Garantierte Linie verzeichnete im dritten Quartal 2025 eine positive Nettorendite von +0,33 %. Der Bereich profitierte insbesondere von der guten Performance des Investment-Grade-Segments für Unternehmensanleihen im Euroraum. In einem makroökonomischen Umfeld, das von größerer Unsicherheit geprägt ist, aber dennoch Wachstum verspricht, bietet dieses Segment weiterhin interessante Chancen. Auch das Segment der europäischen Staatsanleihen, einschließlich Italiens, leistete einen positiven Beitrag und stellte angesichts möglicher Volatilität aufgrund einer möglichen Verlangsamung der Weltwirtschaft ein wichtiges Element zur Stabilisierung der Performance dar. Der europäische Aktienmarkt leistete einen positiven, wenn auch geringeren Beitrag, der seinem begrenzten Gewicht innerhalb des Portfolios (etwa 5 %) entsprach.

Vorsichtig Ethisch Linie

Im dritten Quartal 2025 verzeichnete die Vorsichtig-Ethische Linie eine positive Nettoperformance von +1,41 % und knüpfte damit an die Entwicklung des Vorquartals an. Die wichtigsten Performancebeiträge stammten sowohl aus dem Aktienbereich – international, europäisch und teilweise aus Schwellenländern – als auch aus dem Bereich der Investment-Grade-Unternehmensanleihen in Euro und US-Dollar. Im Vergleich zum Referenzindex erwiesen sich die taktischen Allokationsstrategien in der Anlageklasse Aktien und auf den Anleihemärkten als wertvoll und stärkten die Gesamtperformance der Linie.

Ausgewogene Linie

Im dritten Quartal verzeichnete die Ausgewogene Linie eine positive Nettorendite (+1,89 %) und festigte damit die Performance des Vorquartals weiter. Im semi-passiven globalen Anleihenmandat wurde der positive Beitrag des Segments EUR Investment Grade durch die negativen Ergebnisse der amerikanischen Staatsanleihen und der inflationsgebundenen europäischen Staatsanleihen ausgeglichen. Dennoch schnitt der Fondsmanager dank der Umsetzung effektiver Strategien zur Titelauswahl relativ gesehen besser ab als der Referenzindex. Bei den aktiven ausgewogenen Anleihemandaten erzielten beide Vermögensverwalter eine positive aktive Rendite und verliehen der Performance des Berichtszeitraums dank ihrer Strategien zur Titelauswahl und Asset Allocation zusätzlichen Schwung. Die positiven Ergebnisse des Berichtsquartals sind in erster Linie auf die Performance der Aktienmärkte in Nordamerika, den Schwellenländern, der EWU und im Pazifikraum zurückzuführen. Die aktiven globalen Aktienmandate zeigten im Quartal eine gute Dynamik, dank des Engagements in den nordamerikanischen Märkten und des Beitrags der Schwellenländer und europäischen Small Caps. Die Qualität der Strategien zur Titelauswahl ermöglichte es, Ergebnisse zu erzielen, die über den Benchmark lagen.

Dynamische Linie

Die positive Performance der Dynamischen Linie bestätigt sich mit einer Nettorendite von +3,79 % im Quartal. Damit konsolidiert sie den hervorragenden Fortschritt seit Jahresbeginn, der nun bei +7,24 % liegt. Die semi-passiven globalen Anleihenmandate und die aktiven globalen Aktienmandate der Dynamischen Linie entwickeln sich ähnlich wie die entsprechenden Mandate der Ausgewogenen Linie.

Werte MTD Month To Date – seit Monatsbeginn. Der Wert jeder Spalte berücksichtigt die Entwicklung des jeweiligen Monats. Beispiel: Wie hat die Garantierte Linie im Januar reagiert? Wie hat sie im Februar reagiert? Werte YTD Year To Date – seit Jahresbeginn. Der Wert der Linien berücksichtigt die "kumulierte" Entwicklung der Linie seit Jahresbeginn. Zum Beispiel, wenn wir die Monate Januar, Februar und März betrachten, wie zeichnet sich da die Situation der Dynamischen Linie ab?

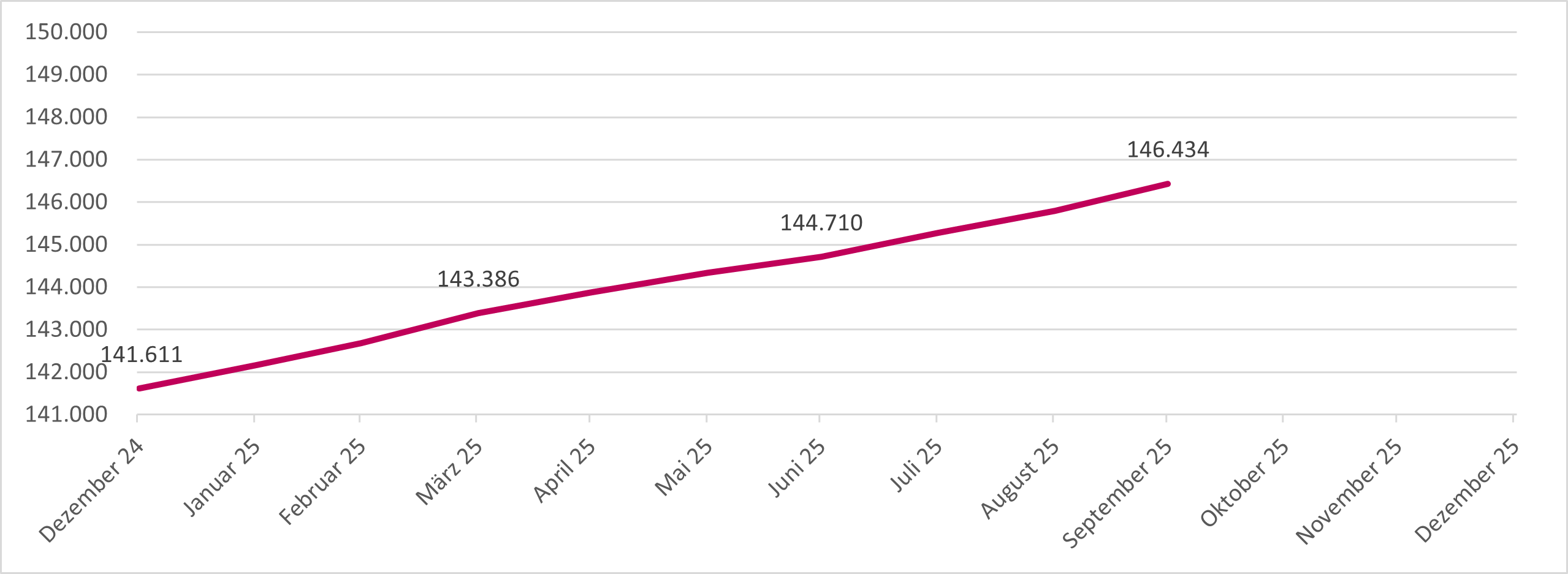

Mitglieder zum 30.09.2025

Vermögen zum 30.09.2025