Kommentar des Generaldirektors zu den Renditen zum 31.3.2026

28.04.2026

Früher oder später musste es so kommen: Diesmal können wir nach langer Zeit keine positiven Renditen unserer Investitionslinien vermelden. Nachdem wir das Jahr 2025 mit mehr als zufriedenstellenden Ergebnissen abgeschlossen hatten, sind die Quotenwerte im ersten Quartal 2026 gegenüber dem Jahresende 2025 leicht zurückgegangen.

Hier geht es zu den Renditen der Investitionslinien.

Tatsächlich waren die Renditen aller unserer Fonds in den Monaten Januar und Februar 2026 noch sehr positiv, wodurch das verwaltete Gesamtvermögen von Laborfonds auf über 4,8 Milliarden Euro stieg. Die Kriegsstimmung aus dem Nahen Osten führte jedoch im vergangenen März zu einer abrupten Trendwende und schürte zudem Befürchtungen vor einem möglichen Wiederaufflammen der Inflation, was vor allem mit dem Anstieg der Ölpreise zusammenhängt.

Man kann sagen, dass fast alle Aktienindizes – mit wenigen Ausnahmen – zum Quartalsende ins Minus gerutscht sind: Nur die Börsenplätze, die am stärksten mit dem Energiesektor verbunden sind, konnten positive Ergebnisse verzeichnen. Wir stehen folglich vor einem allgemein negativen Bild.

Was die Anleihezinsen betrifft, so haben die zu Jahresbeginn bestehenden Aussichten auf Zinssenkungen sowohl in Europa als auch vor allem in den USA (deren Wirtschaft sich erneut als widerstandsfähiger als erwartet erweist) Raum für Befürchtungen hinsichtlich möglicher Straffungen der Geldpolitik im Zusammenhang mit einer wieder anziehenden Inflationsdynamik gelassen. Der deutliche Rückgang des Goldpreises ist gerade im Zusammenhang mit den Erwartungen steigender Zinssätze zu sehen.

In einem derart komplexen geopolitischen Umfeld ist es selbst für erfahrene Beobachter schwierig, verlässliche Prognosen zu erstellen: Die beteiligten Variablen sind so zahlreich und vielfältig, dass das Gesamtbild komplex ist.

Wir sprechen hier jedoch von negativen Renditen, die Ende März überschaubar waren (und die Mitte April bereits weitgehend wieder aufgeholt wurden). Wir behalten die Entwicklung natürlich weiterhin genau im Auge, ohne jedoch zu vergessen, dass die kurzfristige Performance, ob positiv oder negativ, im langfristigen Horizont der Altersvorsorge nie besonders aussagekräftig ist. Vor diesem Hintergrund wird die starke Diversifizierung, die Laborfonds stets verfolgt hat, zur besten Verteidigung.

Wir wissen nicht, was in den kommenden Monaten passieren wird (und vielleicht wissen es nicht einmal diejenigen, die an den Schalthebeln sitzen), noch wie sich die Märkte infolgedessen entwickeln werden (die bei einer Entspannung der Lage tatsächlich auch sehr schnell wieder anziehen könnten). Aus der Geschichte, auch der jüngeren, wissen wir jedoch eines mit Sicherheit: Auf jede Marktkorrektur (die letzte war im Jahr 2022), folgte stets eine Wachstumsphase, die dazu führte, dass die Verluste wieder aufgeholt und die vorherigen Niveaus übertroffen wurden. Im Übrigen ist es normal, dass die Märkte nicht immer wachsen können: Was zählt, ist der langfristige Trend.

Aus diesen Gründen ist es wichtig, einen kühlen Kopf zu bewahren (Spekulanten lieben es, wenn andere in Panik geraten) und emotionale Entscheidungen zu vermeiden: Gerade in negativen Phasen ist es bei gleichbleibenden Einzahlungen möglich, eine größere Anzahl von Anteilen zu niedrigeren Preisen zu erwerben und so die Voraussetzungen zu schaffen, um die Welle des nachfolgenden Wachstums optimal zu nutzen.

In einer Phase der Unsicherheit wie dieser sollte unser Mitglied daher keine Spekulationen eingehen, sondern der langfristigen Strategie folgen. Die Altersvorsorge unterscheidet sich vom Online-Trading. Wichtig ist, die Anlagestrategie zu wählen, die am besten zu den eigenen Bedürfnissen und vor allem zum eigenen Zeithorizont passt: Um einige Beispiele zu nennen, wäre es falsch, sich ein Jahr vor der Pensionierung für die „Dynamische“ Linie zu entscheiden oder im Alter von 30 Jahren für die „Garantitierte“…

Dies sind keine neuen Konzepte und gelten in Wirklichkeit sowohl in Zeiten des Marktwachstums als auch in Zeiten des Marktrückgangs: Eine langfristige Strategie und die Diversifizierung des Portfolios ermöglichen es, sowohl das Risiko-Rendite-Profil des eigenen Vorsorgeplans zu optimieren als auch negative Phasen ohne übermäßige Sorgen zu überstehen.

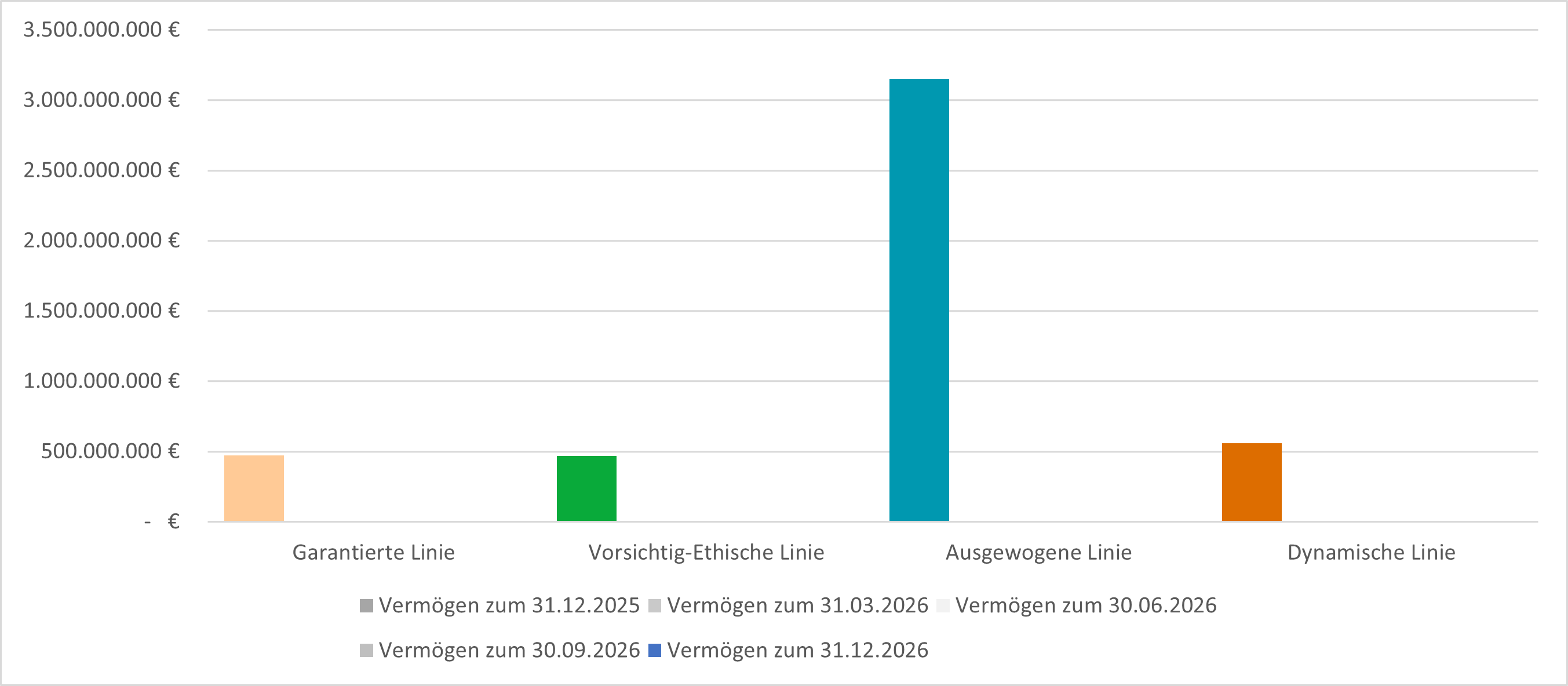

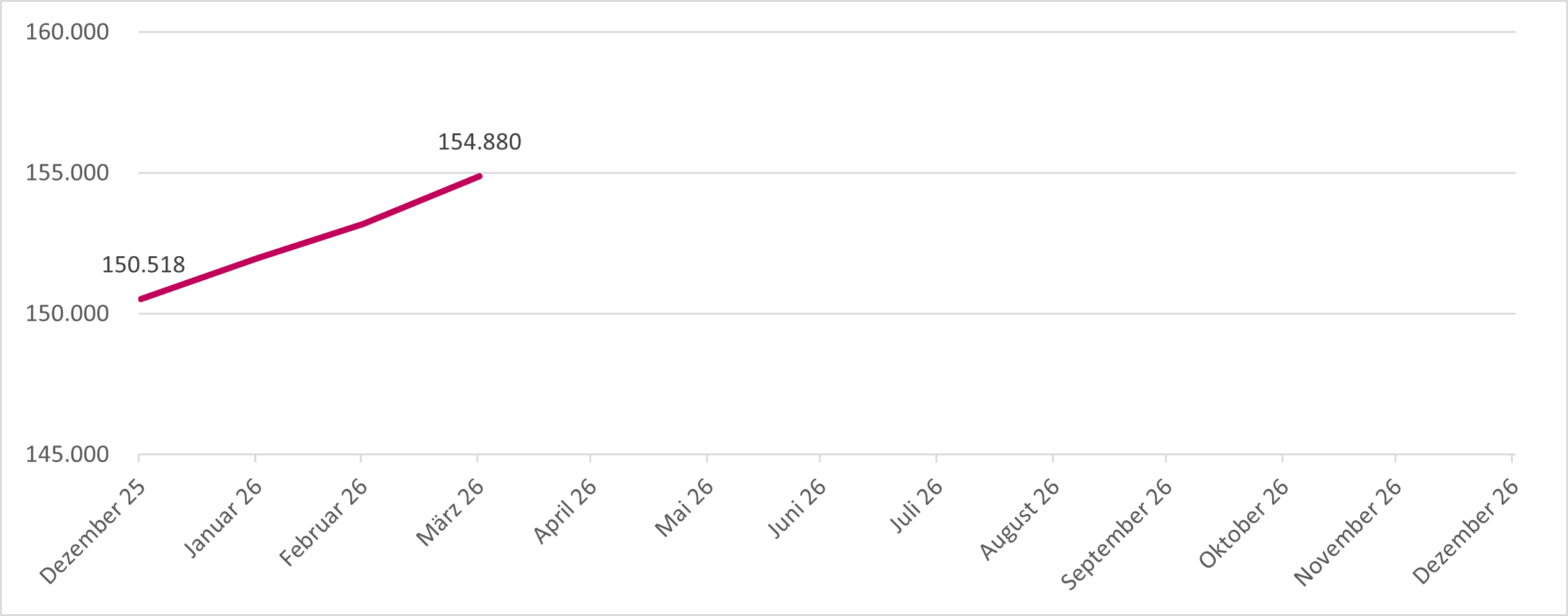

Wie üblich schließen wir mit einem Blick auf die „anderen“ Zahlen des Fonds, die nicht weniger wichtig sind: Ende März lag die Zahl der Laborfonds-Mitglieder bei knapp 155.000; auch die eingezahlten Beiträge verzeichnen ein starkes Wachstum; das verwaltete Vermögen hat sich nach dem Höchststand im Februar bei 4,6 Milliarden Euro eingependelt. Wieder einmal sehr positive Zahlen, die uns mit großer Zufriedenheit erfüllen.

Stefano Pavesi, Generaldirektor

Kommentar zur Quartalsentwicklung (Q1) 2026

Garantierte Linie

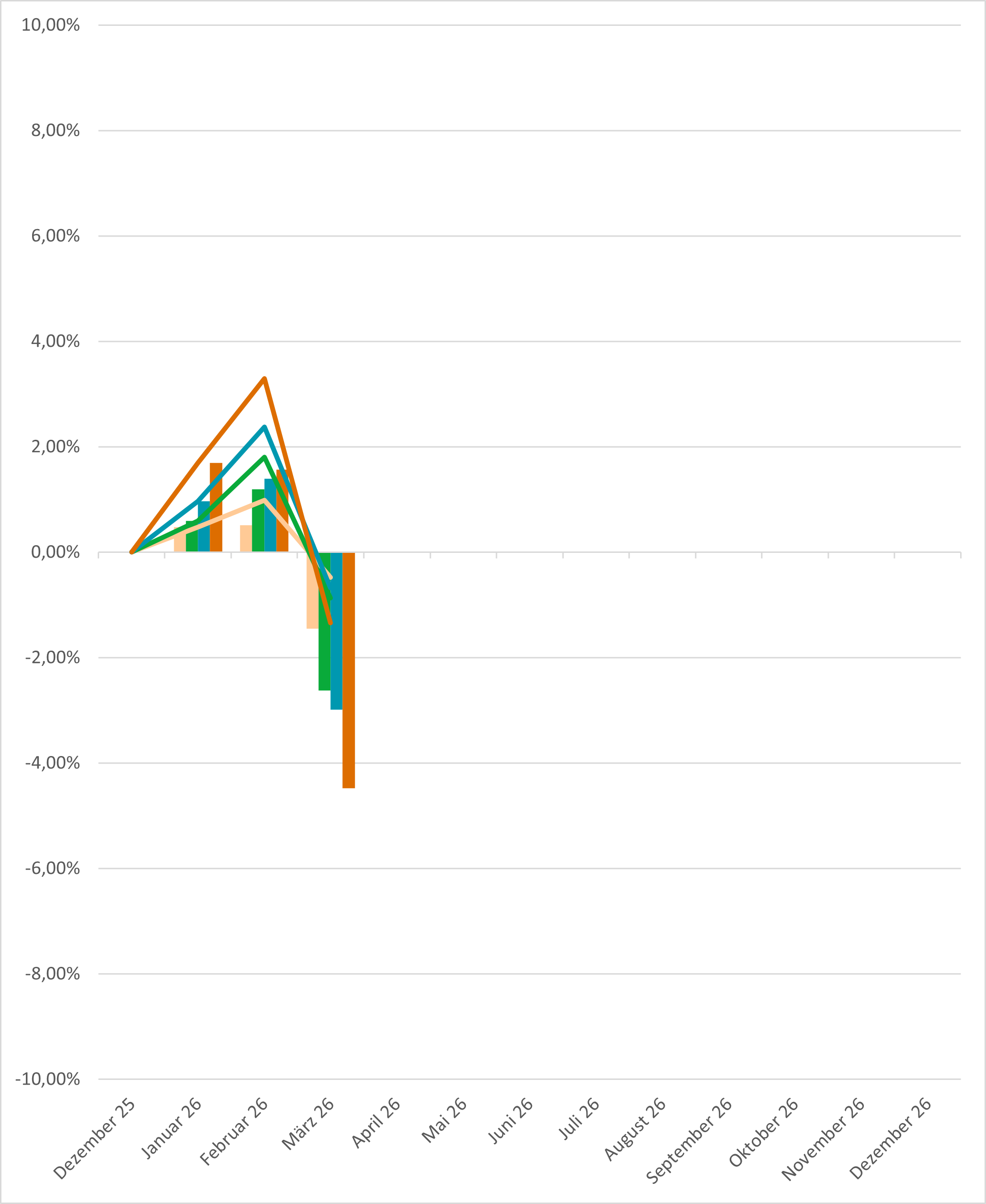

Im ersten Quartal 2026 verzeichnete die Garantierte Linie eine leicht negative Nettorendite (-0,48 %), beeinflusst durch die erhöhte Volatilität an den Finanzmärkten im März, die die seit Jahresbeginn erzielten positiven Ergebnisse schmälerte.

Die Linie litt erheblich unter der negativen Entwicklung des Anleihemarktes, insbesondere bei italienischen und europäischen Staatsanleihen sowie teilweise im Segment der Corporate-Anleihen mit Investment-Grade-Rating in Euro. Auch der europäische Aktienmarkt trug zu einer weiteren Schwächung der Performance bei, wenn auch in geringerem Maße, da er im Portfolio nur ein begrenztes Gewicht hat.

Vorsichtig-Ethische Linie

Im ersten Quartal 2026 verzeichnete die Linie eine negative Performance (-0,87 %), zeigte jedoch eine bessere Widerstandsfähigkeit als der Referenzindex (-1,16 %) in einem Umfeld hoher Volatilität, die hauptsächlich auf geopolitische Entwicklungen im Zusammenhang mit der Energiekrise und den Spannungen auf dem Ölmarkt sowie bei den Lieferungen durch die Straße von Hormus zurückzuführen war.

Die Quartalsperformance wurde durch den Beitrag des Aktiensegments negativ beeinflusst, das gegenüber der Benchmark zunächst übergewichtet und im Laufe des Monats März anschließend untergewichtet war. In diesem Zusammenhang waren globale Aktien und Aktien aus dem Euroraum die größten Negativfaktoren. Auch das Anleihesegment leistete einen negativen Beitrag, insbesondere in Bezug auf Staatsanleihen der EWU und das Segment „Corporate EUR Investment Grade“. Relativ gesehen haben jedoch die Titelauswahlentscheidungen sowohl im Aktienbereich (EMU und Nordamerika) als auch im Anleihebereich Wert geschaffen und dazu beigetragen, die Gesamtauswirkungen auf das Endergebnis abzumildern.

Ausgewogene Linie

Im Einklang mit den anderen Portfolios schloss die Ausgewogene Linie das erste Quartal mit einer negativen Nettorendite (-0,68 %) ab, konnte die Verluste gegenüber dem Referenzindex (-0,91 %) jedoch begrenzen.

Im semi-passiven globalen Anleihemandat trug das Engagement in Staatsanleihen der Eurozone und im Segment der EUR-Investment-Grade-Unternehmensanleihen dazu bei, die Quartalsperformance in den negativen Bereich zu drücken, trotz des positiven Beitrags von US-Staatsanleihen und europäischen inflationsgebundenen Anleihen.

Bei den aktiven, ausgewogenen Anleihemandaten fuhren Staatsanleihen der EWU, Unternehmensanleihen in Euro und globale Aktien die größten Performance-Verluste ein. Taktische Positionen in Rohstoffen und US-Staatsanleihen trugen jedoch dazu bei, die Gesamtauswirkungen auf das Quartalsergebnis zu begrenzen.

Die aktiven globalen Aktienmandate verzeichneten insbesondere im März eine Verlangsamung und litten unter den negativen Entwicklungen an den nordamerikanischen und europäischen Aktienmärkten.

Dynamische Linie

Die Performance der Linie blieb negativ, und zwar in stärkerem Maße als bei den anderen Linien, was auf das höhere Engagement in Aktien zurückzuführen ist, die besonders unter dem durch geopolitische und energiepolitische Spannungen ausgelösten Ausverkauf an den Finanzmärkten litt. Mit einer vierteljährlichen Nettorendite von -1,34 % erwies sich die jedoch als widerstandsfähiger als der jeweilige Referenzindex (-1,75 %).

Bei den semi-passiven globalen Anleihen- und den aktiven globalen Aktienmandaten der Linie ist eine Entwicklung zu verzeichnen, die mit derjenigen der entsprechenden Mandate des gemischten Portfolios übereinstimmt, auch hinsichtlich der Auswirkungen der von den Vermögensverwaltern getroffenen strategischen Entscheidungen. Hervorzuheben sind insbesondere die von Amundi in den Schwellenländern umgesetzten wirksamen Strategien, die dazu beigetragen haben, das negative Quartalsergebnis teilweise abzufedern.

Werte MTD Month To Date – seit Monatsbeginn. Der Wert jeder Spalte berücksichtigt die Entwicklung des jeweiligen Monats. Beispiel: Wie hat die Garantierte Linie im Januar reagiert? Wie hat sie im Februar reagiert? Werte YTD Year To Date – seit Jahresbeginn. Der Wert der Linien berücksichtigt die "kumulierte" Entwicklung der Linie seit Jahresbeginn. Zum Beispiel, wenn wir die Monate Januar, Februar und März betrachten, wie zeichnet sich da die Situation der Dynamischen Linie ab?

Mitglieder zum 31.03.2026

Vermögen zum 31.03.2026