Commento del Direttore Generale ai rendimenti al 30.06.2025

24.07.2025

La tentazione sarebbe di cominciare questo commento con lo shakespeariano “molto rumore per nulla”.

Se si guardano le variazioni degli ultimi tre mesi nei valori di quota delle nostre linee (tutti positivi a fine giugno, come visibile qui) non si trova infatti traccia di grande volatilità.

Le cose non sono però andate proprio così: quello appena finito è stato un semestre piuttosto nervoso per i mercati finanziari. Dopo un calo di quasi il 20%, lo S&P 500 ha messo a segno un rimbalzo eccezionalmente rapido chiudendo su nuovi massimi proprio prima della fine di giugno. Anche gli indici europei sono saliti a livelli record - e comunque nel periodo hanno performato meglio degli statunitensi. Tutto ciò nonostante i diversi teatri di guerra aperti (Russia-Ucraina, Israele-Iran e non solo), l’incertezza sulle politiche dei dazi USA, i primi rallentamenti dell’economia ed i residui pericoli inflattivi. Ha continuato la sua corsa il prezzo dell’oro mentre – fortunatamente - quello del petrolio è addirittura sceso.

Sembrano quasi due realtà parallele.

Ci sono, a ben vedere, molte spiegazioni di tipo tecnico a questa dicotomia, legate in particolare ai macro-trend che attraggono investimenti (AI o settore difesa) e trainano conseguentemente i mercati azionari. Il VIX (il cosiddetto “indice della paura” che misura la volatilità di Wall Street) dopo l’impennata di inizio aprile è molto basso ed a questi livelli gli investitori puntano ancora sulla crescita dei listini azionari. Vi è poi una ulteriore valutazione: in questo momento sono piuttosto i titoli del debito pubblico USA ad essere percepiti come rischiosi a causa delle tensioni commerciali, delle politiche fiscali espansive (vedi il Big Beautiful Bill di fresca approvazione) e della resilienza dell’inflazione (seppur con segnali di rallentamento). Non a caso, rispetto ad aprile scorso il rendimento del bond decennale stelle-e-strisce è aumentato mentre nello stesso periodo l’euro si è rafforzato sul dollaro.

Resta quindi molto difficile fare previsioni attendibili in un contesto così incerto ed in rapida trasformazione. Gli scenari ipotizzabili sono molto variegati e allo stato attuale non se ne può escludere nessuno. Molto dipenderà dall’evoluzione delle “solite” variabili geopolitiche e dall’effettiva portata dei dazi USA. Ci attende infatti un’altra data fatidica il prossimo 1° agosto: l’esito delle trattative in corso non è però scontato. In questo quadro potrebbe giocare un ruolo positivo anche il taglio dei tassi da parte della FED, finora molto attenta ai rischi di ripresa dell’inflazione: più di un analista ne ipotizza due entro fine anno.

Diversificazione dei portafogli ed orizzonte di lungo periodo restano sempre le stelle con cui orientarsi in ogni momento del proprio percorso previdenziale: come dice il saggio, i mercati finanziari sono un formidabile strumento per trasferire ricchezza dagli impazienti ai pazienti.Dal 1° di luglio 2025 sono diventati operativi i nuovi mandati di gestione delle linee Bilanciata e Dinamica di cui abbiamo dato notizia nelle settimane scorse. Al momento attuale, sono in corso le attività di trasferimento ed implementazione dei portafogli (transition management): queste complesse operazioni si stanno svolgendo regolarmente e i nuovi gestori entreranno nel pieno dell’operatività nei tempi programmati. Durante questo periodo gli attivi delle due linee restano investiti nei rispettivi mercati (anche attraverso l’utilizzo di specifici strumenti di “gestione efficiente”) e ne seguono regolarmente gli andamenti.

Concludiamo come al solito con uno sguardo agli altri numeri del primo semestre: nuove adesioni e contribuzioni sono in crescita significativa rispetto al 2024. Il numero degli iscritti totali sfiora quota 145mila. Il dato più significativo è ancora una volta la presenza di tanti giovani tra i nuovi aderenti (in particolare, ragazze): Laborfonds, non dimentichiamolo, è nato soprattutto per loro. Grazie per la fiducia che ci accordate.

Stefano Pavesi

Direttore Generale

Commento performance trimestrali (Q2)-2025

Linea Garantita

Nel secondo trimestre del 2025 la linea Garantita ha mostrato una solida tenuta, chiudendo il trimestre con un rendimento netto positivo del +1,07%. La performance conferma la capacità della linea di offrire stabilità anche in fasi di mercato volatili.

Nel corso del trimestre, il Comparto ha beneficiato in particolare della solida performance del segmento obbligazionario governativo italiano e dell’Area Euro, sostenuto anche dai buoni risultati delle obbligazioni societarie Investment Grade. Anche il mercato azionario europeo ha offerto un contributo positivo, sebbene più contenuto, in linea con il suo peso limitato all'interno del portafoglio.

Linea Prudente Etica

Nel secondo trimestre del 2025, la linea Prudente Etica ha registrato un rendimento netto positivo (+1,54%), segnando un deciso recupero rispetto ai risultati di chiusura del trimestre precedente.

I principali contributi positivi alla performance sono giunti dal segmento obbligazionario governativo dell’Area EMU e internazionale, che ha contribuito ad attenuare gli effetti negativi provenienti dai titoli di debito dei Paesi Emergenti. In termini relativi rispetto al benchmark, le strategie di selezione titoli e di allocazione nell’asset class obbligazionaria hanno rappresentato un elemento di valore, rafforzando la performance complessiva del Comparto.

Linea Bilanciata

Nel secondo trimestre la linea Bilanciata ha registrato un rendimento netto positivo superiore a quello del benchmark di riferimento (1,95% vs. 1,81%). Nel mandato multiasset attivo, i titoli di debito governativi dell’Area EMU e internazionale hanno continuato a rappresentare i principali contributori alla performance. Inoltre, rispetto al benchmark di riferimento, il gestore ha implementato strategie di selezione titoli particolarmente efficaci, che hanno generato un rendimento attivo positivo e fornito un ulteriore impulso alla performance di periodo.

Per quanto riguarda il mandato obbligazionario passivo, il gestore ha realizzato una replica molto accurata del benchmark di riferimento applicando valide strategie di selezione titoli, in particolare nel segmento governativo dell’area EMU.

Linea Dinamica

Anche le performance trimestrali del portafoglio della linea Dinamica si sono dimostrate positive nonostante le oscillazioni sperimentate dai mercati finanziari, registrando un rendimento trimestrale netto positivo di +3,28%.

In questo contesto, il segmento azionario europeo ha contribuito positivamente alle performance trimestrali, supportate anche dalle scelte strategiche di investimento nei titoli di debito e da quelle (residuali) nelle materie prime.

Colonne: valori MTD Month To Date - dall'inizio del mese.

Il valore di ogni colonna prende in considerazione l'andamento del singolo mese. Es.: come ha reagito la linea Garantita nel mese di gennaio? Come ha reagito nel mese di febbraio?

Linee: valori YTD Year To Date - dall'inizio dell'anno

Il valore delle linee prende in considerazione l'andamento "cumulato" della linea dall'inizio dell'anno. Es: considerando i mesi di gennaio, febbraio e marzo, qual è la situazione della Linea Dinamica?

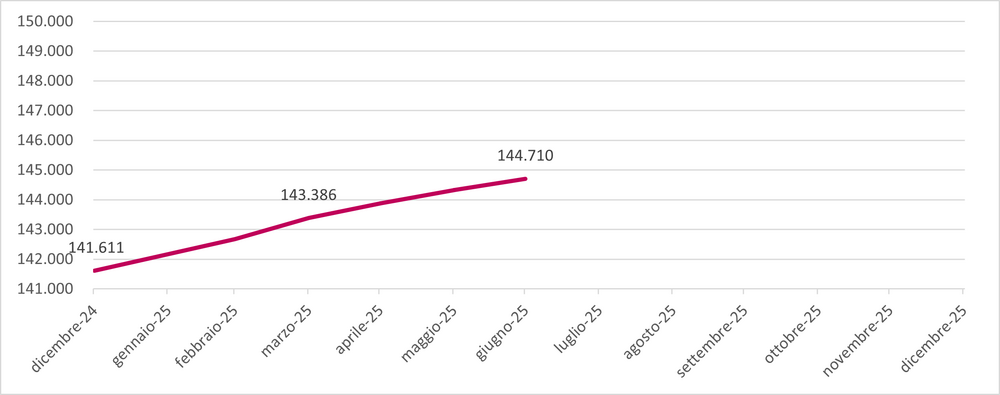

Aderenti a Laborfonds al 30.06.2025

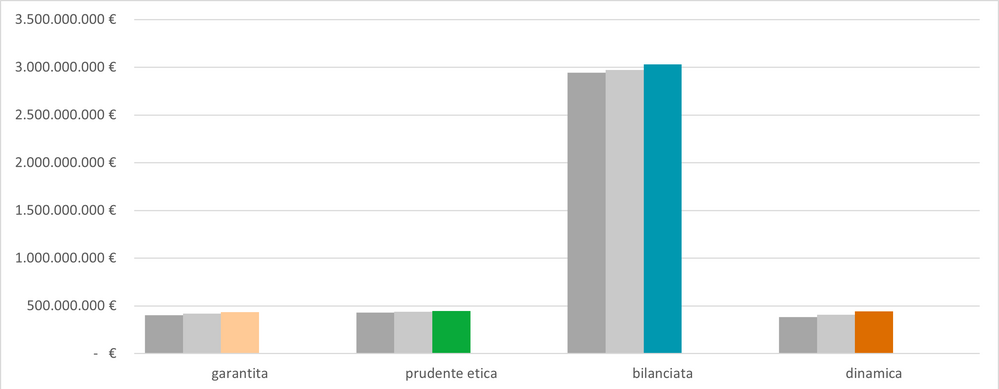

Patrimonio del Fondo al 30.06.2025